씨유테크가 양일간 청약을 진행을 합니다. 그리고 수요예측 결과가 발표되었죠. 원래 공모가 희망 뱅드가 5100원에서 5600원이었는데 희망밴드를 넘어서는 6000원으로 확정되었습니다. 그만큼 수요예측 결과가 잘 나왔다 라는 것을 짐작해 볼 수 있는 대목입니다. 씨유테크 한번 보시죠.

1. 씨유 테크

공모가 기준 예상 시가 총액은 1000억 원이 조금 넘는 소형 공모주입니다. 이 기업은 스마트폰용 FPCA 등을 생산하는 기업인데 FPCA가 연성 인쇄 회로 조립 공정을 뜻합니다. 스마트폰을 열어 보면 메인보드가 있습니다. 여기다가 각종 부품들이 실장이 되어 있습니다. 씨유테크 같은 경우에는 스마트폰에 들어가는 인쇄회로기판 여기에다가 각종 부품을 실장 하는 그런 사업을 하는 업체입니다.

근데 이 스마트폰 부품업체 사실상 증시에서는 그다지 성장성이 높은 기업으로 평가하지 않습니다. 밸류에이션도 상당히 박하게 줍니다. 그런데 어떻게 이 씨유테크가 기관투자자들의 수요예측 결과를 흥행으로 이끌어 냈는지 이 부분을 살펴보겠습니다.

2. 씨유테크 공모가 산출 내역

| 최종 비교회사 선정 내역 | ||

| 회사명 | 매출구성 | FPCA, SMT, EMS 매출 비중 |

| 디케이티 | FPCA 99.% | 99.5% |

| 드림텍 | IT&Mobile Communications 26.6%, Camera Module Solutions 45.3%, Biometrics, Healthcare & Convergence 21.1%, 기타 7.0% | 71.9% |

| 바이오로그디바이스 | OIS FPCB Assembly 63.21%, SUB Assembly 26.74%, AF FPCB Assembly 2.34%, ISM 5.39%, 기타 2.32% | 65.5% |

| 연이비앤티 | Assembly PCB 99.5%, 기타 0.5% | 99.5% |

| 에스엔케이폴리텍 | 폴리우레탄 폼시트 8.95%, SMT 63.48%, 와이퍼 27.56% | 63.4% |

| 엔피디 | SMT 69.7%, 기타 30.3% | 69.7% |

| 제이엠티 | FPCA 94.2%, 기타 5.8% | 94.2% |

| 한국컴퓨터 | OLED-PBA 제품 등 EMS 99.4%, 기타 0.6% | 99.4% |

| 2021년 상반기 기준 유사회사 PER 산정 | ||||

| 구분 | 드림텍 | 디케이티 | 제이엠티 | 한국컴퓨터 |

| 회계기준 | K-IFRS 연결 | K-IFRS 연결 | K-IFRS 연결 | K-IFRS 연결 |

| 순이익(천원) (주1) | 54,585,530 | 7,676,398 | 7,044,848 | 8,161,094 |

| 상장주식수(주) (주2) | 65,293,271 | 8,231,333 | 16,748,240 | 16,071,290 |

| 주당순이익(원) (주3) | 836 | 932 | 421 | 508 |

| 기준주가(원) (주4) | 10,550 | 12,000 | 3,570 | 4,125 |

| PER(배) | 12.62 | 12.87 | 8.49 | 8.12 |

| 평균 PER(배) | 10.52 | |||

| 공모가희망가액 산출내역(자료: 증권신고서) | |||

| 구분 | PER 지표 적용 | 비고 | |

| 하단 | 상단 | ||

| 주당 평가가액 | 7,600원 | PER에 의한 기준가격 산출 | |

| 주당 희망 공모가액 | 5,100원 | 5,600원 | 할인율 32%~26% |

| 확정공모가액 | - | 주) | |

| 주당 평가가액 산출 | ||

| 구분 | 내용 | 비고 |

| 적용순이익(백만원) (주1) | 13,218 | A |

| 적용 PER(배) | 10,52 | B |

| 평가 시가총액(백만원) | 139,053 | C = A X B |

| 적용주식수(주) (주2) | 18,270,000 | D |

| 주당 평가가액(원) | 7,500 | E = C / D |

먼저 씨유테크의 공모가 산출 내역입니다. 상장된 회사 중에서 씨유테크와 마찬가지로 FPCA, 즉 표면실장 사업을 하는 업체 8곳을 먼저 선정을 한 다음에 최종적으로 드림텍, 디케이티, 제이엠티, 한국컴퓨터를 선정했습니다.

그래서 이 기업들의 PER을 평균 내 보니까 10.5배가 나왔고요. 여기에다가 할인율 32% 에서 26%를 적용을 해서 희망공모가 밴드가 5100원에서 5600원이 나왔죠. PER로 환산해보면 한 7배에서 8배 정도, 그래서 벨류에이션 매력은 있네 정도로 판단할 수 있습니다.

근데 앞서서 스마트폰 부품주들을 시장에서 그렇게 높이 평가하지 않는다 라고 했습니다. 실제로 제이엠티나 한국컴퓨터 같은 경우에는 8배가 조금 넘었죠. 근데 드림텍과 디케이티 같은 경우에는 12배가 넘습니다. 이 두 기업 같은 경우에는 특별한 에지가 있다 라고 생각해 볼 수 있는 대목인데요.

실제 드림텍 같은 경우에는 스마트폰 비중이 27% 정도에 불가합니다. 최근에는 헬스케어 쪽으로 집중을 하고 있습니다.

디케이티 같은 경우에는 물론 스마트폰 매출 비중이 높지만 퀄컴 5G FPCA 등 고객사 다변화 움직임 추가적으로 삼성전자 폴더블 폰에 들어가는 FPCA 공정을 독 접하고 있습니다. 그리고 최근에는 전기차에 들어가는 보호회로 이쪽도 강화하고 있는 상황입니다. 그래서 이런 기업들은 12배 정도의 PER을 받고 있다.

그런데 씨유테크 같은 경우에는 제품별 포트폴리오 비중을 보면 100% 스마트폰입니다.

그리고 삼성디스플레이에 90% 이상 종속이 되어 있는 구조입니다. 이게 안정적이다 라고 볼 수 있지만 양날의 검입니다. 한 고객사에 종속이 되다 보면 아무래도 단가 인하 압력이라든지 안정적이긴 해도 성장성은 좀 제한되는 부분이 있습니다.

그럼에도 불구하고 왜 기관투자자들은 씨유테크에 매력을 느낀 것일까요? 제 생각에는 바로 씨유테크의 증설 계획에 있다고 생각합니다.

씨유테크의 증권신고서를 보시면 공모로 조달한 자금을 바탕으로 향후 증설 계획에 대해서 상세하게 기술을 하고 있는데 핵심은 바로 베트남법인 차재용 및 TV용 투자 부분입니다. 여기에 125억 원을 지출할 것이다 라고 밝혔고요. 2023년부터 2024년까지 순차적으로 가동을 할 예정이다 라고 밝혔습니다.

그리고 전일 나온 기사를 확인해보면 차량용 카메라 센서 모듈 생산 설비를 새로 구축할 예정이다, 즉 스마트폰에 한정된 것이 아니라 이제는 자동차 쪽으로 포트폴리오를 다변화하겠다 라고 밝힌 것이죠. 아무래도 스마트폰보다는 자율주행, 전장화 이런 모멘텀을 가지고 있는 자동차 쪽이 성장성이 더 높겠죠.

그래서 아직은 차량용 카메라 센서 모듈 이 부분을 생산하고 있지 않지만 아마 수요예측을 진행한 가운데 상당히 이 부분이 기관투자자들 한테 가시적으로 받아들여진 것 같습니다. 그렇다면 씨유테크의 수요예측 결과 과연 어땠는지 구체적으로 살펴보고 비슷한 시기에 수요예측을 진행하고 있는 원준과 아스플로 두 기업과 한번 비교를 해보겠습니다.

3. 수요 테크 수요예측 결과 비교

씨유테크의 수요예측 결과입니다. 크게 네 가지 지표를 가지고 비교를 해 보겠습니다. 수요예측 비율 같은 경우에는 1565대 1이 나왔습니다. 그래서 2020년 5월부터 지금까지 공모를 진행한 약 130개 기업과 비교를 해보면 상위 10.9%에 해당됩니다. 상당히 양호한 수준이다 라고 볼 수가 있겠죠.

유통가능 물량 비율 같은 경우에는 28.4%입니다. 이것도 상위권에 속하긴 합니다. 공모가 상단 초과 제출 비율은 90%가 넘습니다. 수요예측에 참여한 기관투자자들의 90% 이상이 희망공모가 밴드 상단을 넘겨서 공모가를 제출한 그런 의미죠. 그리고 마지막 의무보유확약 비율은 14.2%입니다. 이거는 백분율로 따진다면 중간보다는 좀 뒤에 있습니다. 그래서 의무보유확약 비율을 제외하고는 상당히 잘 나왔다 라고 보시면 될 것 같습니다.

사실 이 씨유테크가 앞서서 공모가 기준 예상 시총을 계산을 해 보니까 1000억 원 수준이었죠. 소형주 치고는 의무보유 확약 비율이 14% 정도 나왔다 라고 하면 나름 괜찮게 나온 겁니다. 그렇다면 최근에 수요예측을 진행한 그리고 현재 청약을 진행하고 있죠. 원준과 아스플로와 수요예측 결과를 한번 비교해 보겠습니다.

일단 원준 보다는 수요예측 비율이 조금 더 잘 나왔습니다. 하지만 아스플로 보다는 좀 낮게 나왔습니다. 아시다시피 아스플로가 역대 최고의 수요예측 비율을 기록한 기업입니다. 유통가능 물량 비율을 보시면 크게 차이가 나지 않는 가운데 씨유테크가 가장 적습니다. 가장 좋다 라고 볼 수 있습니다.

공모가 상단 초과 제출 비율 같은 경우에도 큰 차이가 나지 않지만 씨유테크만 유일하게 90%를 넘겼습니다. 마지막 의무보유확약 같은 경우에는 원준이 압도적입니다. 가장 높습니다. 그리고 아스플로와 씨유테크가 큰 차이가 나지 않지만 그럼에도 씨유테크가 조금 더 높은 수준입니다.

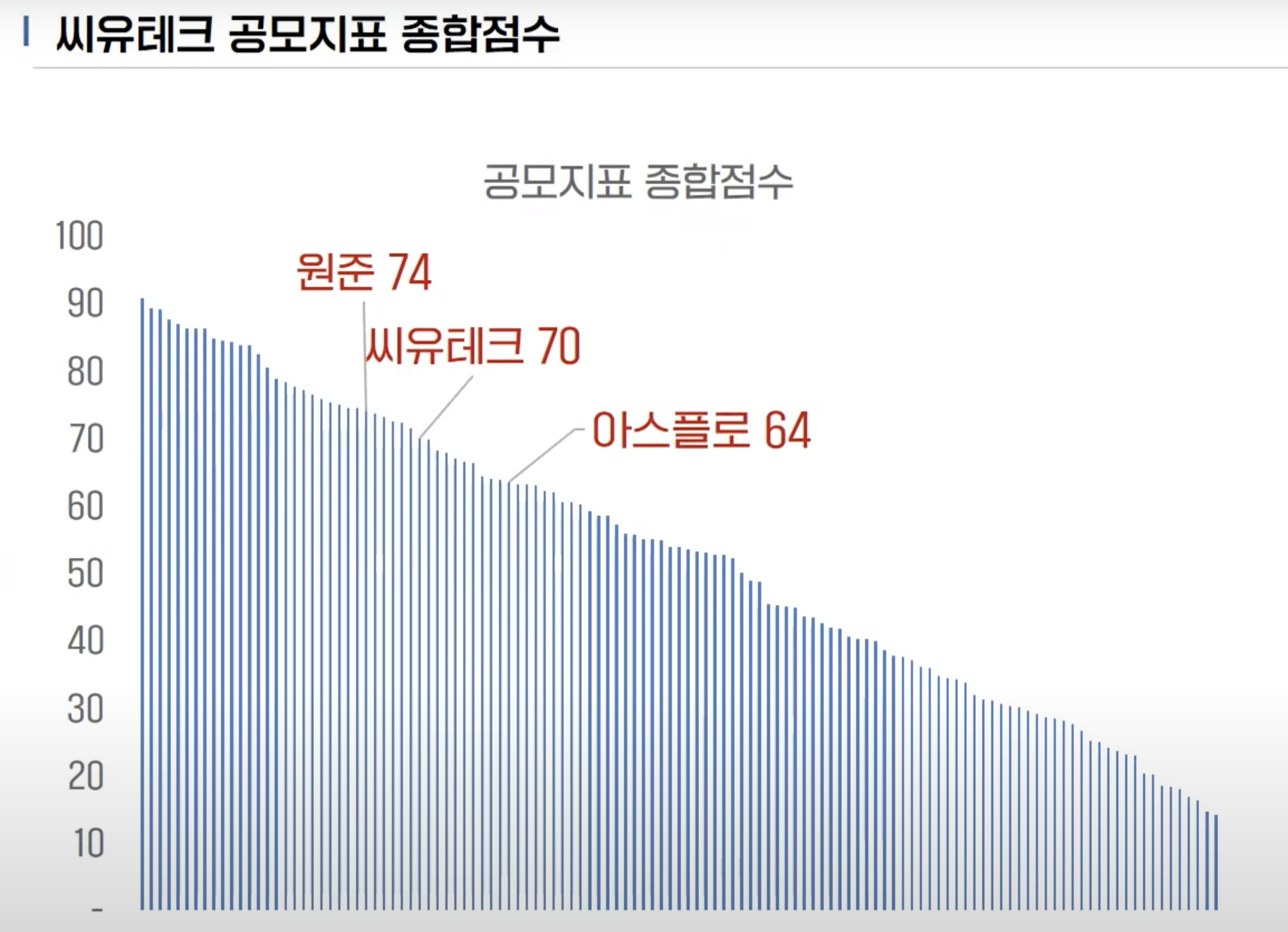

그래서 이 네 가지 수요예측 지표를 가지고 공모 지표 종합점수를 매겨 봤습니다.

백점만점으로 환산한 공모 지표 종합점수 씨유테크 같은 경우에는 70점을 맞았습니다. 그래서 상위 25.8%에 해당됩니다. 씨유테크는 원준과 아스플로 사이에 위치한 그 정도의 수요예측 결과 퍼포먼스를 보였다 라고 볼 수가 있습니다.

4. 결론

정리를 해보겠습니다. 씨유테크 스마트폰 비중이 매우 높고 삼성디스플레이에 90% 이상 종속된 기업입니다. 실적의 안정성 있지만 사실상 밸류에이션을 높게 받기에는 무리가 있습니다. 그럼에도 불구하고 수요예측 결과가 상당히 양호하게 나왔습니다. 그 이유를 살펴보니까 공모자금을 바탕으로 증설 계획을 자세하게 제시를 했는데 그중에서 차량용 센서 여기에 집중을 하겠다 라고 밝힌 부분이 기관투자자들로 하여금 수요예측 흥행을 이끌어낸 원동력이 아닐까 생각합니다.

수요예측 결과를 구체적으로 살펴보면 수요예측 비율, 공모가 상단 초과 제출 비율 유통가능 물량 비율이 모두 양호했습니다. 단, 기관투자자들의 의무보유확약 비율 이게 좀 낮았는데 그럼에도 사이즈가 작은 그런 공모주 중에서는 괜찮은 편이었다 라고 정리할 수 있고요.

비슷한 시기에 수요예측을 진행한 원준, 아스플로 비교를 해보면 원준 보다는 공모 지표 종합점수가 좀 낮고요. 아스플로 보다는 좀 높습니다. 추가적으로 씨유테크의 공모가가 6000원입니다. 절대 단위가 낮기 때문에 그 점은 긍정적인 부분이다 라고 볼 수가 있습니다. 추후 청약 경쟁률 그리고 기관 투자자들 한테 어떻게 배정이 되는지 그 부분에 따라서 씨유테크 공모주의 매력은 달라질 수 있습니다.

긴 글 읽어주셔서 감사합니다. 주식 정보에 대해서 얻고 싶으신 분들은 제가 포스팅한 글을 참고하시면 되겠습니다. 감사합니다.

'주식 정보 공유 > 주식 분석' 카테고리의 다른 글

| 삼성자산운용 유럽탄소배출권 ETF 상장 준비 (0) | 2021.09.29 |

|---|---|

| 미국 디폴트 선언 (0) | 2021.09.29 |

| 국내 ETF 강력 추천 (0) | 2021.09.27 |

| 국내 ETF 종목 추천 TOP3 (0) | 2021.09.26 |

| 10월 주가 전망 한일현대시멘트 (0) | 2021.09.26 |

댓글